税理士法人プラスカフェ代表/税理士・行政書士・CFP(日本FP協会認定)

今井 沙矢香

大学卒業後、大阪の税理士法人にて勤務の後に出産を機に退社。育休から復帰後は税理士法プラスカフェの設立に携わる。「若手・女性」の税理士は、税理士業界では少数派であるが、そこをプラスに変えて、お客様へ寄り添い適確なアドバイスをすることをモットーにしている。自らが代表を務める京都の事務所では、得意とする相続税申告、またその関連業務を中心に行っている。

相続対策のひとつに、不動産の購入・活用があります。現金預金を不動産に換えることで相続税評価額が圧縮できるケースが多く、相続人の税負担軽減が期待できます。

しかしメリットだけでなくデメリットもあるため、正しく理解し計画性を持たなければ、節税どころか損失や相続トラブルにつながりかねません。

この記事では、不動産のなかでもマンションにテーマを絞り、対策の仕組みやマンション評価の最新情報をご紹介します。

目次

まず相続税は、亡くなった人(被相続人)が遺した財産の総額をもとに計算します。相続税、贈与税の計算に用いる財産の金額のことを「相続税評価額」といいます。

相続財産には、現金などのわかりやすいものだけでなく、不動産などその相続税評価額がわかりにくいものが含まれていることもあるでしょう。このとき困るのが、

ということです。

では不動産(マンション)の評価方法を、わかりやすく現金預貯金との比較で見てみましょう。

現金・預貯金ともに、その持ち主が亡くなった日(相続開始日)時点での所有金額、つまり「時価」で評価します。例えば相続開始日に100万円の口座残高があれば、相続税評価額も100万円です。

マンションは土地と建物に分けて計算します。

土地部分の多くは、国税庁が毎年発表する路線価をもとに計算します。路線価とは、相続税や贈与税の計算対象の土地の1㎡あたりの評価額のことです。これに土地の形状等を加味した補正を入れ、面積を乗じて、その土地の相続税評価額を算出します。

建物部分は、相続があった年の固定資産税評価額が、そのまま相続税評価額となります。

ではなぜマンションが相続対策になると言われているのか。仕組みと通例、また不動産評価方法からその理由を解説します。

マンション1棟には、多数の住戸があります。そのため土地部分の評価額を算出する際は、1棟の敷地全体の評価をしたのち、所有する敷地割合を乗じて計算します。タワーマンションのように住戸数が多くなるほど1戸当たりの敷地権割合は低くなり、土地部分の相続税評価額は少なくなります。

(計算式)

土地の相続税評価額=マンションの敷地全体の評価額×区分所有する敷地権の割合

次に建物部分ですが、高層階は眺望などの理由から人気が高く、市場価値も高い傾向にあります。しかし建物の固定資産税評価額は、専有面積や築年数、材料などにより決定されるため、高層であるなどの市場価値が反映されるわけではありません。

つまり、購入時よりも相続税評価額がかなり低くなるケースがあることから、相続税対策ができるという仕組みです。また高層階ほどその差額が大きくなる点が、タワマン節税が注目された大きな理由です。

マンションは、「小規模宅地等の特例」を適用しやすいのもポイントです。

被相続人が生前、居住用・事業用として使用していた宅地等について、定められた限度面積までは一定割合を減額することができるものです。

居住用の宅地の場合、330㎡を限度として、相続税評価額から80%が減額されます。これにより、さらに土地部分の相続税評価額を抑えることができます。

小規模宅地の特例については、こちらの記事でも紹介しています。ぜひご一読ください。

【相続税申告が不要な場合とは?税額0円でも申告が必要なケースも!】

購入したマンションを賃貸に出す場合は、所有者がその不動産を自由に利用できる範囲が制限されます。その分、相続税評価額も下がるよう定められています。

賃貸に出している建物を「貸家」、その建物が建つ土地を「貸家建付地」といいます。

貸家建付地は、「相続税評価額×(1-借地権割合×借家権割合30%×賃貸割合)」で求められます。借地権割合は概ね30~70%の地域が多いため、さらに評価額が下がる計算となります。

賃貸マンションの場合のもうひとつのメリットは、家賃収入が見込めることです。

入居者が定着すれば、長期的に安定した収入が期待できます。

ここまでマンション購入のメリットを解説しましたが、注意しなければならないポイントやリスクも存在します。

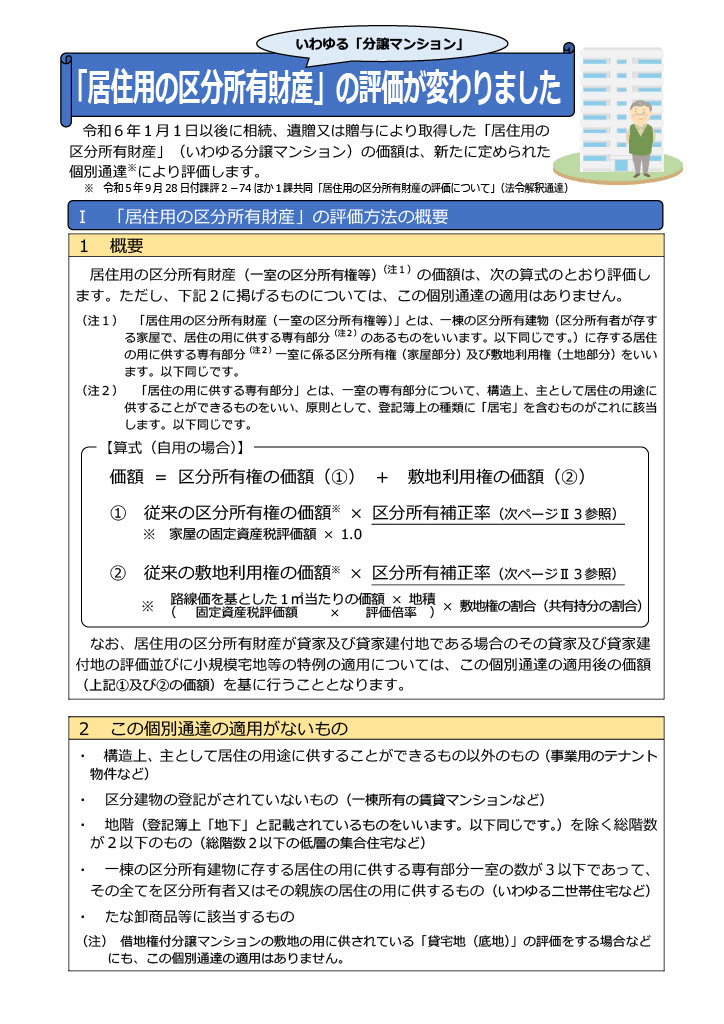

国は、公平な租税評価確保の観点から、「居住用の区分所有財産」いわゆる分譲マンションの評価の見直しを令和6年相続より実施しました。

相続税評価額が市場価格の6割程度の評価水準となっている一戸建てに対し、マンションの評価水準がそれを下回り、著しく有利になるケースもあるのであれば、同じ不動産なのに不公平が生じている―――マンションにおいても市場価格の6割水準となるよう均衡を図る必要がある、と判断されたためです。

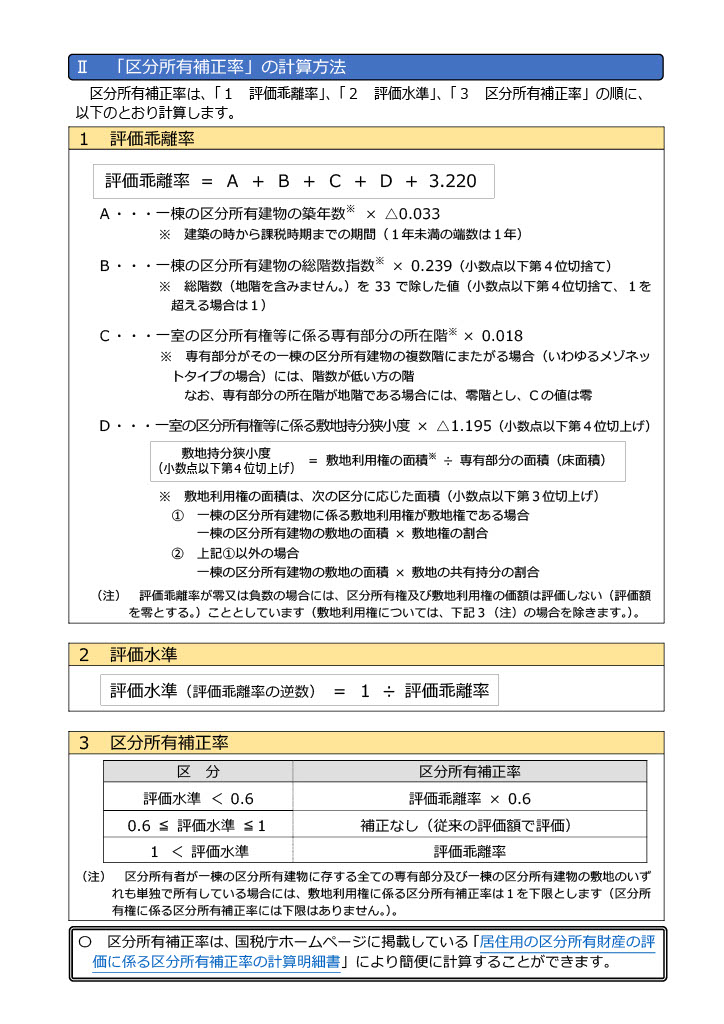

追加された計算項目は、「区分所有補正率」です。この補正率はマンションの築年数や総階数、所在階等によって算出します。

国税庁HPから紹介しますが、何だか難しそう…と思われる方も、補正率の計算ツールがありますのでご安心ください。

(図1)

最終的な相続税評価額は、従来の方法で計算した土地部分、および建物部分それぞれに、この区分所有補正率を乗じて求めます。

また、マンションでも一棟所有の賃貸マンションや、総階数2以下の低層集合住宅等には、この新ルールは適用されません。こちらの内容も、下記パンフレットを参照ください。

(図2)

(図1、2ともに【国税庁 居住用の区分所有財産の評価】より引用)

この新しい計算式では、築年数が浅いマンションで、住戸が高層階にあるほど評価乖離率が大きくなるよう設定されています。新ルール導入前から評価額が倍増…という可能性も大いに有り得ます。

相続人が複数人いる場合、現金・預貯金といった金銭の分割は難しくありません。

マンションも、共有名義にする選択肢はありますが、売却等の際には全共有者の同意がなければ契約できません。将来マンションの価値が下がれば、思うように売却価格がつかないこともあります。

また単純に、不動産は相続財産のなかでも占める比重が大きい財産であるため、誰がどれだけの割合で相続するのか揉める原因にもつながります。相続する財産が多い相続人は、それだけ納める相続税も多くなるため、納税資金を準備しておくことも大切です。

生前に相続人との話し合いの場を設ける、遺言を遺すなどして、トラブル対策をしておきましょう。

賃貸マンションが抱えるリスクは、空室が続くこと、メンテナンス等による収支のマイナスです。たとえマンション1室だとしても、空室が続けば賃料収入は止まり、固定資産税やメンテナンス費用の負担ばかりが続いてしまいます。

またマンション1棟所有の場合は、(将来的に)老朽化が進めば大規模修繕が必要となり、想定外の出費が伴う可能性もあります。

評価方法の見直しにより、タワーマンション等では節税効果が薄れてしまったのが事実ですが、マンション購入による相続税対策の効果がなくなったわけではありません。

しかし、無計画に購入したり、運用や計算を誤ってしまうと、かえってリスクや負債を抱えてしまうおそれもあります。

マンションでの相続対策をお考えの方は、ぜひ専門家にご相談ください。費用はかかりますが、大きな安心が手に入ります。

マンションを購入することで、自身の財産価額や、相続人にかかる相続税負担がどう変わるのか―――事前にシミュレーションすることが可能です。

相続税の申告は、相続が発生してから10ヶ月以内に申告・納税まで完了させなければなりません。思いのほか時間と手間がかかるだけでなく、専門的な知識が必要となるケースも少なくありません。

生前のシミュレーションがあれば、相続人の負担を大きく減らすことができます。

また税理士のなかでも、相続に強い税理士を選ぶことをおすすめします。税理士にも得意分野がそれぞれあり、特に不動産評価には専門的な知識が必要とされるため、税理士の腕の見せ所です。

税理士法人プラスカフェでは、相続専門の税理士が相談からシミュレーション、申告まで一貫して担当します。不動産所得についても、もちろんご相談いただけます。

初回無料相談も行なっていますので、ぜひお気軽にお問い合わせください。

(※この記事は、令和7年4月18日現在の法令に基づいています。)