税理士法人プラスカフェ代表/税理士・行政書士・CFP(日本FP協会認定)

今井 沙矢香

大学卒業後、大阪の税理士法人にて勤務の後に出産を機に退社。育休から復帰後は税理士法プラスカフェの設立に携わる。「若手・女性」の税理士は、税理士業界では少数派であるが、そこをプラスに変えて、お客様へ寄り添い適確なアドバイスをすることをモットーにしている。自らが代表を務める京都の事務所では、得意とする相続税申告、またその関連業務を中心に行っている。

自分が相続人になったとき、「遺産があれば、相続税の申告は絶対しなければならないのか」と疑問に思われる方は多いのではないでしょうか?実は、相続財産の内容などにより、申告の要否は変わってきます。また、税額計算して相続税が0円となった人でも、申告が必要な場合があります。

この記事では、

などを解説いたします。相続にはじめてかかわる方は、ぜひ参考にしてみてください。

申告要否の判断には、いくつか条件と順番があります。用語の説明と併せてご説明いたします。

・「法定相続人」

一般的に、亡くなった人の配偶者や子などの直系卑属・尊属のことで、「相続する権利を持つ人」のことをいいます。法定相続人のうち誰かが相続を放棄したとしても、非課税枠の計算における法定相続人の人数には影響しません。

・「相続人」

実際に相続によって財産を受け取った人のことをいいます。法定相続人である人が相続を放棄した場合などは、その人は「相続人」ではなくなります。

・その他

遺言で遺産を受け取ることになった知人などは「遺贈を受ける」人となり、「相続人」とは扱いが異なります。

相続した財産が基礎控除額以下であれば、相続税は課税されません。遺産に係る基礎控除額は、

3,000万円 +( 600万円 × 法定相続人の数 ) の式にて求められます。

では具体的に、基礎控除の計算例を3パターン見てみましょう。

●夫が死亡し、遺産総額4,000万円の場合

(例1)法定相続人である妻と子1人の、計2人が相続

3,000万円+(600万円×2人)=4,200万円が基礎控除額→ 申告不要

(例2)法定相続人である子1人が相続

3,000万円+(600万円×1人)=3,600万円が基礎控除額→ 申告必要。差額400万円に対して課税

(例3)法定相続人がおらず、遺言等によって指定された人が遺贈を受ける

3,000万円+(600万円×0人)=3,000万円が基礎控除額→ 申告必要。差額1,000万円に対して課税

基礎控除以下であれば申告不要、ということはわかりました。では、基礎控除額を超えれば必ず申告しなければならないのかといえば必ずしもそうとは限りません。ここでご紹介する控除等が適用されて税額が0円になる場合は、申告の必要はありません。

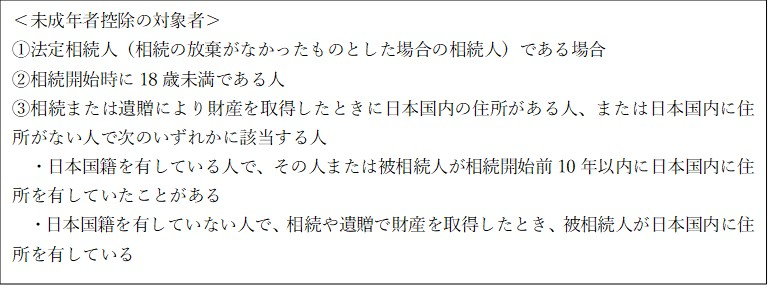

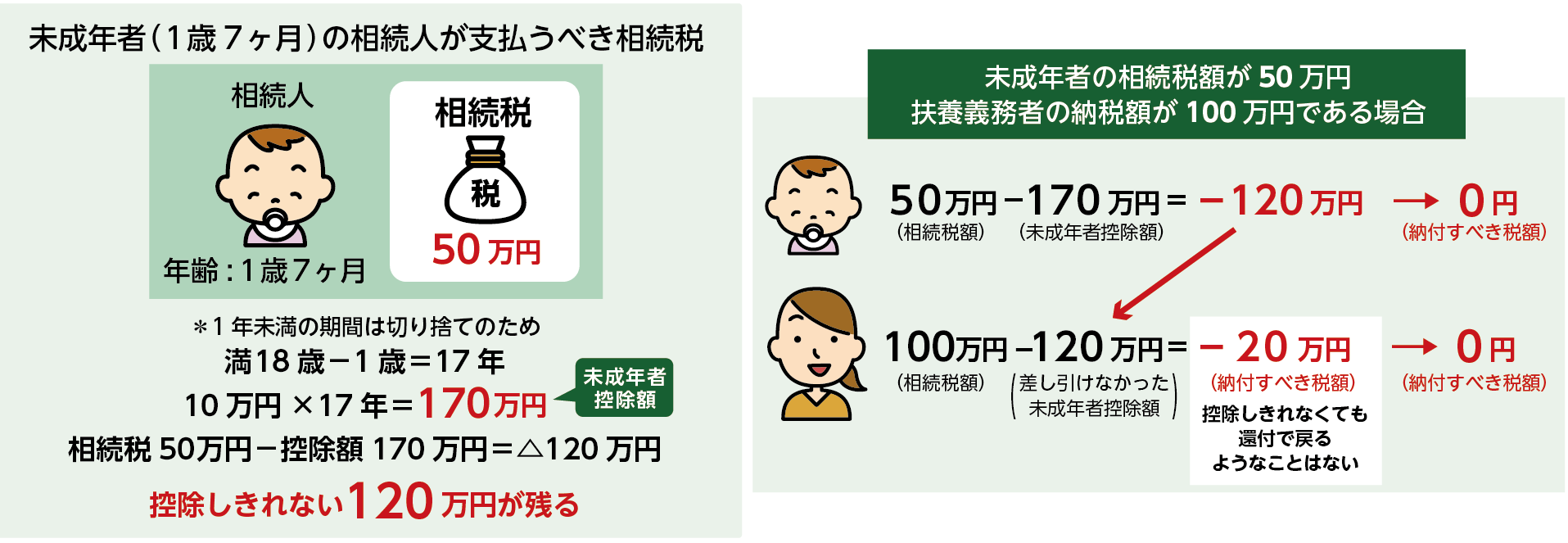

相続人に未成年者がいるとき、その未成年者の年齢に応じて本人の算出相続税額から一定額が控除されます。年齢の1年未満は切り捨てます。

未成年者控除額=(18歳-相続開始時の年齢)×10万円

次のすべてに該当する人に適用されます。

また、未成年者本人の相続税額から控除しきれなかった控除額は、その人の扶養義務者の相続税額から控除することができます。

(参考図)

相続人が85歳未満の障害者であるときは、その人の年齢に応じて本人の算出相続税額から一定額が控除されます。年齢の1年未満は切り捨てます。

次のすべてに該当する人に適用されます。

未成年者控除と同様に、障害者本人の相続税額から控除しきれなかった控除額は、その人の扶養義務者の相続税額から控除することができます。

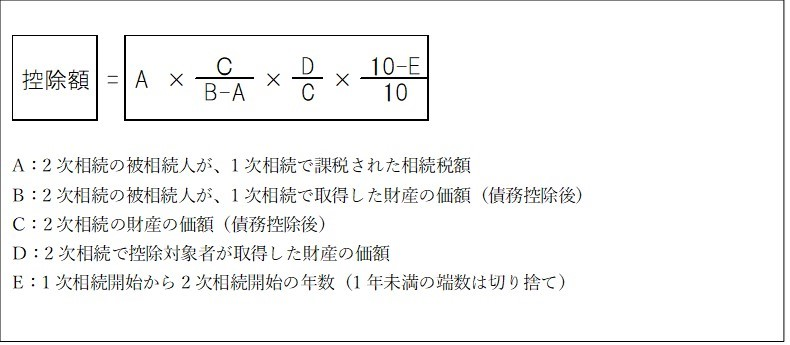

短期間に続けて相続の開始があった場合、長期間それがない場合に比べて、税負担は重くなります。このため、10年以内に2回以上相続が開始し相続税が課される場合には、前回相続の税額のうち一定額を、今回の相続税額から控除できる「相次相続控除」が設けられています。相続を放棄した人、及び相続権を失った人には適用されません。

相次相続控除の額は、次の式により計算します。なお、今回の相続を「2次相続」といい、その開始前10年以内に開始した相続を「1次相続」といいます。

●相次相続控除額の計算

基礎控除、およびこれらの控除の適用を受けても相続税額が0円とならない場合、次の章でご紹介する制度・特例が適用されるかを確認しましょう。注意したいのは、適用されて税額が0円になったとしても申告は必要だという点です。

前章と違い、ここでご紹介する制度・控除等が適用されて税額が0円になったとしても、申告は必要です。税額にかかわらず、相続財産や適用を受けた制度などすべてを記載し、相続税の申告をしましょう。

夫や妻に先立たれた配偶者は、夫婦で形成した財産を糧にこれからの生活を送ることとなります。また配偶者は同世代であることが多いため、短期間のうちに相続が2回発生し、もう一度同じ財産に相続税が課税される可能性が高いと考えられます。そこで、配偶者には「配偶者の税額軽減」という制度があります。

●軽減額の計算

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額のうち、次の金額のどちらか多い金額までは、相続税は課税されません。

⑴ 1億6,000万円

⑵ 配偶者の法定相続分相当額

原則として、相続税の申告期限までに分割されていない財産は、税額軽減の対象になりません。よって、遺産分割協議書や遺言書、配偶者の取得した財産がわかる書類を、申告書に添付する必要があります。

遺産の全部または一部が未分割である場合には、その旨ならびに分割されていない事情や分割の見込みを記載した「申告期限後3年以内の分割見込書」を申告書に添付しましょう。3年以内に分割し、速やかに更正の請求を行なえば、税額軽減の対象となります。

大幅な税額軽減につながりますので、適用を受ける場合は申告期限内(相続開始から10か月以内)に申告書を提出するようにしましょう。

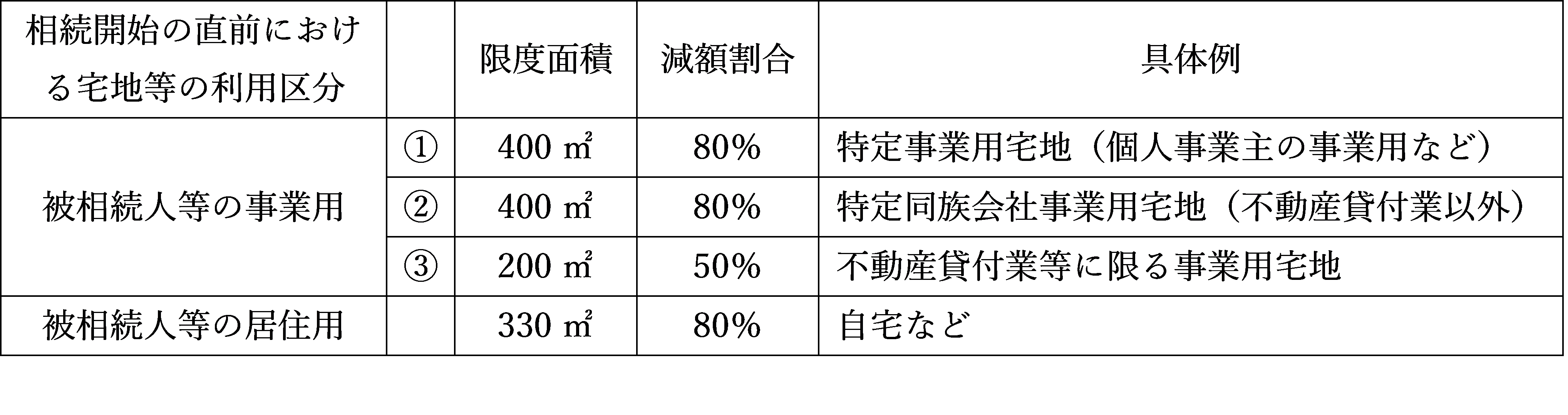

被相続人が生前、居住用・事業用として使用していた宅地等について、定められた限度面積までの部分について、課税価格の計算をする際、一定割合を減額することができます。

遺言書や遺産分割協議書(相続人を明らかにする書類)などの写しを添付し、期限内に申告書と併せて提出しましょう。遺産の全部または一部が未分割である場合には、「配偶者の税額軽減」と同様に分割見込書を添付しましょう。

●限度面積と減額割合

<老人ホーム入居でも特例を受けられる場合があります!>

被相続人が要介護認定を受けて養護老人施設に入居し、その間住まれていなかった家に関しても、一定の条件をクリアすれば特例は適用されます。申告書と併せて、次の書類を提出しましょう。

農地等の細分化を防ぎ、農業後継者を保護するために、農地を相続し農業を後継する相続人について納税猶予(最終的には免除)する制度があります。制度の概要がやや複雑ですが、該当する方は国税庁HPをご確認のうえ、申告期限内に相続税の申告をしましょう。

<国税庁HP>https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4147.htm

令和2年の死亡者数のうち、相続税の申告が必要だった人の割合は約8.8%です(国税庁発表)。数字だけ見れば、ほとんどの人は申告不要だったということになります。しかし、どの控除の適用を受けられるのか、どれだけの税額減につながるのかを理解しなければ、申告の要否が変わるだけでなく間違った申告の原因にもなります。「ほとんどの人が申告不要なら自分も不要なのでは?」「遺産額が大きくなさそうだから関係ないのでは?」と思われている方も、ぜひ相続の場面でこの記事をご参照ください。ご自身での判断や申告が不安な方は、お近くの税理士をご活用されることをお勧めします。

税理士法人プラスカフェでは、申告の代行はもちろん、適用を受けられる控除等の確認から節税につながる様々なご提案をさせていただきます。相続担当の税理士による初回無料相談を受け付けておりますので、申告が必要なのか不安だという方も、ぜひお気軽にお問い合わせください。

※この記事は、令和4年10月20日現在の法令に基づいています。