税理士法人プラスカフェ代表/税理士・行政書士・CFP(日本FP協会認定)

今井 沙矢香

大学卒業後、大阪の税理士法人にて勤務の後に出産を機に退社。育休から復帰後は税理士法プラスカフェの設立に携わる。「若手・女性」の税理士は、税理士業界では少数派であるが、そこをプラスに変えて、お客様へ寄り添い適確なアドバイスをすることをモットーにしている。自らが代表を務める京都の事務所では、得意とする相続税申告、またその関連業務を中心に行っている。

自分が所有している土地を、引き継いでもらいたい相手に確実に譲り渡す手段である「贈与」。原則、一括して税金を納めなければならない相続税の対策として、贈与を検討される方は少なくありません。しかし、相続税と比較して贈与税は税率が高いため、計画的に準備をしなければ、結果多くの税負担につながりかねません。

今回は、土地の生前贈与の流れと、贈与にかかる税金や費用についてご紹介いたします。

目次

「贈与」と聞くと、「自身の死後を考え、土地を継いでくれる人を指名して生前に譲っておく」という「相続」をふまえてのイメージをお持ちの方が多いかと思います。しかしそうした場面ではなくても、様々な場面での名義変更が贈与税の対象となります。

※後述しますが、このとき土地が110万円に満たない価額であれば非課税です。

①無償での受け渡し

売買ではない無償での名義変更は贈与の対象となり、贈与を受ける人(受贈者)が納税義務を負います。

②共有持分の変更

AさんとBさんの共有名義の土地だとすると、Aさん分をBさん分へと無償で名義変更した場合、Bさん分として増えた部分は贈与があったとみなされ、課税対象となります。

③分筆したとき

登記簿上のひとつの土地を、複数の土地に分けて登記しなおすことを「分筆」といいます。このとき、分筆後の土地の価値の割合が、共有持分割合と異なることになった場合は、贈与税がかかります。

④負担付贈与

受贈者に一定の債務(借金の返済等)を負担させることを条件に財産を贈与することを、「負担付贈与」といいます。

対象となる土地の価額から、債務負担額を控除した価額が、贈与税の対象となります。

相続財産のなかでも大きな割合を占めるのが土地です。とりわけ、広大な土地や地価の高い地域の土地を相続することとなった人は、多額の相続税を納めることとなります。また相続税は原則として、期日までに金銭による一括納付をしなければなりません。こうした相続人の負担を考え、生前贈与で相続税対策をしたいと相談される方は少なくありません。

事実、計画的な贈与で相続税の対策は可能です。「計画的」に行なうことが非常に重要であるため、名義変更だけすればいいのではとお考えの方は、贈与税がどのように発生するのかをこの記事でしっかり押さえておきましょう。

土地の生前贈与では、贈与税以外にも税金や費用がかかります。これらは全て、その土地の価額に応じて金額が決まります。代表的なものを3つご紹介いたします。

登録免許税は、不動産等についての登記や登録について課税され、国に納める税金です。対象である不動産の登記を受ける人が納めるものなので、原則は受贈者が登記の際に納めなければなりません。

贈与登記の登録免許税は、対象となる土地の価額(固定資産税評価額)の2%です。

不動産を取得した人、つまり受贈者が都道府県に納める地方税です。税率は、不動産の価格(固定資産税評価額)の4%ですが、土地および住宅用家屋については3%となっています。

また、宅地等(宅地及び宅地評価された土地)の価格については、令和6年3月31日まで(※)の取得に限りますが、「宅地評価土地の価格×2分の1」の負担調整措置が取られています。(※本ブログ作成時現在)

加えて、一定の条件を満たす土地については税額軽減措置などもあるため、該当する都道府県のHP等を確認してみましょう。

税理士や司法書士に、土地の贈与に係る手続きを依頼する場合は費用がかかります。税理士は贈与税に関する手続きや申告代行、司法書士は登記代行が主な業務です。土地の数等により報酬額は異なるため、いちど身近な専門家にお問い合わせください。

では、実際どのようなことをすれば贈与が完了するのか、流れをざっくりとみていきましょう。

贈与契約書は、

などを書面にまとめたものです。口頭のみでの贈与の約束は、互いの認識のずれや、言った言っていない等の後々のトラブルにつながりかねません。書面に記すことをおすすめします。

受贈者の名義に変更するために、いくつか書類を揃えて法務局で登記を行ないます。必要となる書類は次の通りです。

①贈与を受ける人(受贈者)の必要書類

②贈与する人(贈与者)の必要書類

土地の価格が、贈与税の基礎控除額110万円を超えた場合、超えた分に対して贈与税がかかります。贈与税は、1月1日~12月31日のあいだの1年間に受けた贈与について課税され、贈与を受けた年の翌年の2月1日~3月15日のあいだに、受贈者が税務署に申告と納税をします。

土地は原則、宅地、田、畑、山林といった地目ごとに評価します。贈与や相続における土地の評価額は、預貯金等とは違い、定められた計算方法で算出しなければなりません。主な評価方法は、

の2つです。

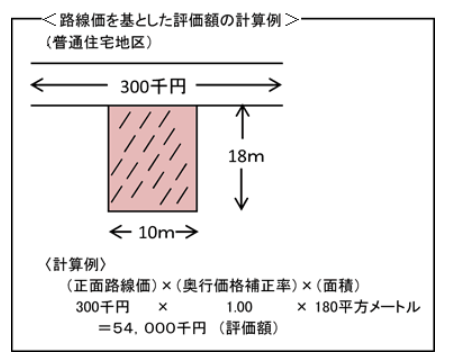

路線価(相続税路線価)とは、道路に面する宅地の1平方メートル当たりの価額のことで、千円単位で表示されています。国税庁HPに掲載され、毎年更新があるため、贈与を行なう該当年度のものを確認しましょう。

路線価は公示価格の約80%を目安に設定されているため、路線価を0.8で割り戻すことで、ざっくりとした土地の価格を知ることができます。

★路線価の見方と計算★

(国税庁HPより引用 https://www.rosenka.nta.go.jp/docs/ref_prcf.htm)

該当する土地の形状等に応じた各種補正率で路線価を補正したあとに、その土地の面積を乗じて、土地の価額を求めます。

路線価が定められていない地域の土地は、倍率方式にて評価します。該当する土地の固定資産税評価額に、一定の倍率を乗じて計算して求めます。

土地の固定資産税評価額は、公示価格の約70%を目安に設定されているため、固定資産税評価額を0.7で割り戻すことで、ざっくりとした土地の価格を知ることができます。

固定資産税評価額は、各市町村から届く不動産の課税明細書にて知ることができます。

ここまでご紹介した流れは、一般的な贈与の課税方式である「暦年課税」に沿ったものです。後述する「相続時精算課税」を選択する人以外は、原則この暦年課税に沿って贈与税を計算します。

前述しましたが、1月1日~12月31日のあいだの1年間に受けた贈与について110万円までは非課税となり、110万円を超えた分が課税対象となります。

1年間に贈与を受けた財産の価額を合計します。複数人から贈与があった場合も、全て合算します。

↓

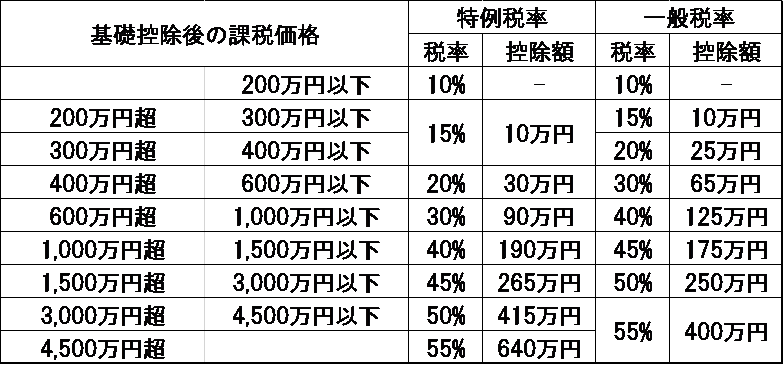

その合計額から基礎控除額110万円を差し引き、残りの金額について、下記速算表を用いて税額を計算します。

★計算式★

{(贈与財産価額の合計)―(基礎控除110万円)}×税率=税額

★贈与税の速算表★

贈与を受けた年の1月1日時点で18歳以上の受贈者が、父母や祖父母等の直系尊属から贈与により財産を取得した場合の贈与税額を算出するときは、上表の「特例税率」により計算します。これに該当しない場合は「一般税率」を用いてください。

相続財産を取得した人が、被相続人からその相続開始前3年以内に贈与を受けた財産があるときは、その間の贈与財産の価額を、相続税の課税価格に加算しなければなりません。これを一般的に「生前贈与加算」といいます。

この「3年」が、今回の税制改正で「7年」に延長されることが決まりました。令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

もうひとつ、届出が必要な選択式の「相続時精算課税」というものがあります。

その贈与者から1月1日~12月31日のあいだの1年間に受けた贈与財産価額合計から特別控除額2,500万円を控除した残額に20%の一定税率で贈与税を計算し、納付します。つまり、2,500万円までは贈与税はかかりません。

ただし贈与者が亡くなったときに、その贈与財産と、相続により取得する財産とを合計して相続税を計算し、そこから納付済の贈与税額を控除した額を相続税として納付しなければなりません。

また、一度「相続時精算課税」を選択すると、同じ贈与者からのその後の贈与については「暦年課税」に変更することはできません。

相続時精算課税には、暦年課税のような基礎控除はありません。しかし、令和5年度税制改正により、令和6年1月1日以後の贈与に対して、相続時精算課税にも基礎控除110万円が設けられることとなりました。また、贈与財産がこの基礎控除以下の場合は、相続時に持ち戻されず、この部分に関しては贈与税申告も不要となります。

生前贈与は、財産を渡したい相手を自由に決められるため、相続トラブルの回避策等として活用されています。しかし相続税率よりも贈与税率が高いことや、土地の贈与に係る諸費用を考慮すると、贈与と相続どちらがいいのか選択が難しくなります。

慎重な検討が必要ではありますが、基礎控除が新設されることも含め、土地は相続時精算課税を選択した贈与をおすすめします。この章では、いくつかの主なケースと、相続時精算課税が有効である理由をご紹介いたします。

相続税には基礎控除があり、相続財産が相続時精算課税にて贈与した財産を含めてこの基礎控除額{3,000万円 +(600万円×法定相続人の数)}以下あれば相続税はかかりません。

繰り返しになりますが、相続時精算課税を選択し、贈与財産額を2,500万円までに収めていれば、贈与税もかかりません。つまり、この2つの条件を満たしていれば、相続税も贈与税もかかりませんので有効であるといえます。

相続時精算課税を選択すると、相続税の計算時に贈与財産が持ち戻されます。その際、贈与された土地の評価額は、相続時の評価額ではなく、贈与時のそれが基準となります。そのため、将来的に資産価値が上昇すると見込まれる土地は、生前贈与を行なうことで税額を抑えられる可能性があります。

相続税は、取得財産評価額が高くなれば、税率も上がります。贈与をせず、後になって当初よりも大きく値上がりした土地を相続することになった場合、結果として相続税額も高くなってしまうことがあるのです。

贈与・相続にかかる費用でも比較できます。例えば不動産取得税ですが、贈与で不動産を取得するときはかかりますが、相続であれば原則かかりません。

また、贈与であれば贈与者と受贈者が共同で手続き等に動くことができますが、相続となると、専門家への依頼含め、全て相続人のみで行なわなければなりません。

どちらにもメリットとデメリットがあるため、贈与を実施する前に比較しておきましょう。

土地という大きな財産を動かす場面ですので、贈与か相続どちらがいいのか、贈与するのであれば最適な方法は何か、贈与者・受贈者が納得できるよう総合的に判断しましょう。受贈者(贈与を受ける人)の贈与時および将来的な経済状況によって、各種費用・税負担の捉え方も変わってくるかもしれません。

土地は評価も難しく、手続き等も多いため、贈与をお考えの方はいちど専門家へご相談ください。税理士法人プラスカフェでは、相続に強い税理士による節税のご提案や税金のシミュレーション、司法書士と連携した登記等も承っております。お気軽にご連絡ください。

※この記事は、令和5年5月23日現在の法令に基づいています。