税理士法人プラスカフェ代表/税理士・行政書士・CFP(日本FP協会認定)

今井 沙矢香

大学卒業後、大阪の税理士法人にて勤務の後に出産を機に退社。育休から復帰後は税理士法プラスカフェの設立に携わる。「若手・女性」の税理士は、税理士業界では少数派であるが、そこをプラスに変えて、お客様へ寄り添い適確なアドバイスをすることをモットーにしている。自らが代表を務める京都の事務所では、得意とする相続税申告、またその関連業務を中心に行っている。

「贈与税」は、個人が個人から財産をもらったときにかかる税金です。財産を受け取った人が納める税金で、ほとんどの人は「相続税」と近しいイメージを持っているのではないでしょうか。

近年、相続税の申告件数と納税金額は増える傾向にあり、その節税対策としてしばしば用いられるのが、この「贈与」です。

しかし、相続税対策のはずの贈与で多くの贈与税を納めることとなっては本末転倒です…。とりわけ贈与をする人(贈与者)は、贈与税の基礎控除や非課税財産について、事前によく理解しておく必要があります。うまく活用すれば、財産を受け取る人(受贈者)の納税負担や、申告の手間を軽減できる可能性があります。

この記事では、令和5年度の税制改正大綱の内容を踏まえた贈与についての基礎知識をまとめています。従来の制度の見直しがなされていますので、最新の情報をしっかりおさえておきましょう。

目次

贈与税の課税方式は2つあり、原則は「暦年課税」です。

もうひとつの方式は「相続時精算課税」といい、適用要件等が定められているものです(この記事では解説を割愛します)。

まずは贈与の基礎知識と、課税の原則をおさえましょう。

贈与税には基礎控除があります。1月1日~12月31日の1年間に贈与を受けた財産の合計額が110万円以下であれば、贈与税はかかりません。そしてこの場合、贈与税の申告も必要ありません。贈与税は、贈与を受けた人(受贈者)が納めるものですので、贈与者が複数人であっても、受け取った財産額が110万円以下であれば大丈夫です。

社会通念上、生活費として必要と認められるものをやりとりする場合や、贈答品・香典などは、そもそも贈与税の対象となりません。また、法人からの贈与により取得した財産には、贈与税ではなく所得税がかかります。

その他、贈与税がかからない財産については、こちらの国税庁HPをご覧ください。

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm)

「おしどり贈与」とも呼ばれる、配偶者への贈与についてです。基礎控除110万円とは別に、居住用不動産の贈与で2000万円まで控除できるという特例です。次の3つの要件が設けられていますので、適用を受けたい場合は、財産額が2,000万円以下であっても申告が必要です。また、同じ配偶者からの贈与については、この控除は一生に一度しか適用を受けられません。

配偶者控除の適用を受けるためには、贈与税の申告書に次の書類を添付する必要があります。これらは、先ほどご紹介した適用要件が満たされているかを税務署が確認するものとなります。

申告内容 主な添付書類 贈与税の配偶者控除の特例(暦年課税)の適用を受ける場合 イ 受贈者の戸籍の謄本又は抄本(居住用不動産等の贈与を受けた日から10日を経過した日以後に作成されたものに限ります。) ロ 受贈者の戸籍の附票の写し(同上)

ハ 登記事項証明書などで受贈者が控除の対象となった居住用不動産を取得したことを証する書類

※ 申告書への不動産番号等の記入又は登記事項証明書の写しなどの不動産番号等の記載のある書類の提出をすることにより、登記事項証明書の原本の添付を省略することができます。

(国税庁HPより引用)

相続税対策として、これから贈与を検討される方が注意したいのが、令和5年度税制改正で見直しがあった「暦年課税における相続前贈与の加算期間」の延長です。

親族等が亡くなり財産を相続することになった場合、相続開始3年前に故人から贈与を受けていれば、

が定められています。つまり、亡くなる前の3年以内にあった贈与に関しては、贈与税の基礎控除110万円以下であっても相続税の対象となる、ということです。

令和5年度税制改正により、この「3年以内」が「7年以内」となり、4年延長されることが決まりました。延長する4年間に受けた贈与については、その財産合計額から100万円を控除した残額が、相続税の課税価格に加算されます。

適用時期等は次の通りです。

| 亡くなった日 | 相続前贈与の加算期間 |

| R6.1.1~R8.12.31 | 3年以内加算(従来通り) |

| R9.1.1~R12.12.31 | 3~7年以内 = R6.1.1から亡くなった日まで加算 |

| R13.1.1~ | 7年以内加算(完全移行) |

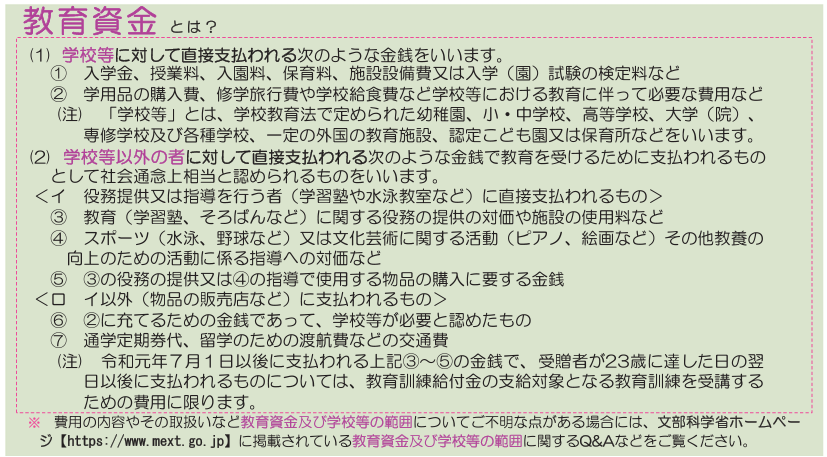

直系尊属(祖父母など)から教育資金の一括贈与を受けた場合は、受贈者1人あたり1,500万円まで贈与税が非課税となります。今回の税制改正により、令和8年3月31日まで制度の適用期限が延長されました。

教育資金として贈与すること(贈与を受けること)に限定されていますので、使途・支出を都度明示する必要があります。資金の管理方法等も限定されていますので、まずは要件に当てはまるか確認しましょう。

(1)受贈者について

・教育資金管理契約を締結する日において、30歳未満であること(30歳に到達すれば契約終了)

・贈与された教育資金を管理する、専用の口座等を開設すること

・贈与を受ける前年の合計所得が1,000万円以下であること

(2)贈与者について

・受贈者の直系尊属(年齢制限なし)であること ※養親(の直系尊属)を含む

(3)学校以外に支払われるものに関しては500万円が限度

資金の管理の流れは、ざっくり下表の通りです。

(表1)

| 資金口座の開設等 | 資金口座からの払出し | 資金管理契約の終了 | ||

|

直系尊属から一括贈与 (追加拠出も可) 受贈者が口座開設 |

教育資金の

支払い |

教育資金

以外の 支払い |

・受贈者が30歳到達

・受贈者の死亡 ・口座等の残高がゼロ (金融機関等で契約終了手続) |

|

| 累計1,500万円まで非課税 | 対象

↓ |

対象外 | 残額は贈与税の対象 | |

|

手続き |

金融機関等で手続き

(税務署での手続不要) |

金融機関等で手続き

(税務署での手続不要) |

税務署で手続き | |

| 教育資金非課税申告書を提出※

金融機関等を経由し、税務署に提出 |

教育資金として支出したことを証する領収書等の書類を金融機関等へ提出 |

贈与税の申告書を提出 | ||

注意したいのは、契約期間中に贈与者が死亡した場合です。この場合、令和3年4月以降に拠出された教育資金については、管理残高全てが相続税の課税対象となります。

さらに贈与者の子以外(孫などの直系卑属)に相続税が課される場合には、相続税の「2割加算」の対象とされます。贈与者の死亡により受贈者に納税負担の可能性があることを、制度活用の前に念頭においておきましょう。

※①23歳未満、②学校等に在学中、③教育訓練給付金支給対象の教育訓練受講中、の場合を除きます。

拠出時期と管理残高への相続税課税

(表2)

| 拠出時期 | ~H31.3.31 | ~R3.3.31 | R3.4.1~ |

| 相続税課税 | なし | 死亡前3年以内拠出分は課税 | 管理残高

すべて課税 |

| 孫等への2割加算 | なし | なし | あり |

(表1、2ともに「令和4年10月改訂版 実務家のための相続税ハンドブック」を参考に作成)

教育資金として認められているものは、おもに次の通りです。

(税務署:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/0021005-011.pdf より抜粋)

また、都道府県知事などから一定の証明書の交付を受けた認可外保育施設に支払われる保育料等も、今回の税制改正にて教育資金の範囲に加えられました。

直系尊属(祖父母など)から結婚・子育て資金の一括贈与を受けた場合は、受贈者1人あたり1,000万円まで贈与税が非課税となります。今回の税制改正により、令和7年3月31日まで制度の適用期限が延長されました。

こちらも使途や資金管理方法が限定されています。制度の適用要件を押さえておきましょう。

(1)受贈者について

・結婚・子育て資金管理契約を締結する日において、18歳以上50歳未満であること(50歳に到達すれば契約終了)

・贈与された結婚・子育て資金を管理する、専用口座等を開設すること

結婚・子育て資金の管理は、ざっくり下表の通りです。

| 資金口座の開設等 | 資金口座からの払出し

及び資金の支払い |

資金管理契約の終了 | ||

| 直系尊属から一括贈与

(追加拠出も可) 受贈者が口座開設 |

結婚・子育て資金から払出し、支払い | 左記以外の払出し | ・受贈者が50歳到達

・受贈者の死亡 ・口座等の残高がゼロ (口座に係る契約終了の合意) |

|

| 累計1,000万円まで非課税 | 対象

↓ |

対象外 |

残額は贈与税の対象 |

|

|

手続き |

金融機関等で手続き

(税務署での手続不要) |

金融機関等で手続き

(税務署での手続不要) |

税務署で手続き | |

| 結婚・子育て資金非課税申告書を提出

※金融機関等を経由し、税務署に提出 |

結婚・子育て資金として支出したことを証する領収書等の書類を金融機関等へ提出 |

贈与税の申告書を提出 | ||

(「令和4年10月改訂版 実務家のための相続税ハンドブック」を参考に作成)

こちらも注意したいのは、契約期間中に贈与者が死亡した場合です。教育資金と同じく、管理残高は相続税の課税対象です。孫等が受贈者の場合は、令和3年4月以後の拠出分に対応する相続税額は「2割加算」の対象となります。

結婚・子育て資金として認められているものは、おもに次の通りです。

(税務署:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし https://www.nta.go.jp/publication/pamph/pdf/0021005-083_06.pdf より抜粋)

直系尊属(祖父母など)から、居住用の新築家屋取得や増改築のための金銭の贈与を受けた場合は、受贈者1人あたり500万円~1,000万円まで贈与税が非課税となります。令和5年12月31日までの贈与が対象で、贈与税申告をしなければ適用されません。

前述した通り、贈与税の申告をすることで非課税の特例の適用を受けることができます。

ここでは割愛しますが、受贈者や住宅についての条件が細かに設けられており、それらを証明する書類を申告時に添付する必要があります。

国土交通省により、わかりやすく概要がまとめられています。

→詳しく知りたい方はこちらをご確認ください(https://www.mlit.go.jp/jutakukentiku/house/content/001581382.pdf)

いかがでしたでしょうか?

これから子どもや孫に贈与を予定されている方は、「なるべく納税負担を減らしてあげたいけど、どうすれば?」と不安をお持ちの方も少なくないでしょう。贈与を行なう時期やその目的を整理し、非課税の制度等が活用できるか、また活用した場合の注意点も併せて確認されることをおすすめします。

相続対策を含め、税理士法人プラスカフェでは専門の税理士が贈与のご相談を承っております。必要な手続きの代行から、贈与・相続後の資産の管理についてもサポートいたします。お気軽にご相談ください。

※この記事は、令和5年3月24日現在の法令に基づいています。