税理士法人プラスカフェ代表/税理士・行政書士・CFP(日本FP協会認定)

今井 沙矢香

大学卒業後、大阪の税理士法人にて勤務の後に出産を機に退社。育休から復帰後は税理士法プラスカフェの設立に携わる。「若手・女性」の税理士は、税理士業界では少数派であるが、そこをプラスに変えて、お客様へ寄り添い適確なアドバイスをすることをモットーにしている。自らが代表を務める京都の事務所では、得意とする相続税申告、またその関連業務を中心に行っている。

令和3年4月1日以降、相続税申告書への押印が不要であることをご存じでしょうか?

従来は、国税に関する法令に基づき、税務署長等に申告書等(税務関係書類)を提出する際、提出者等の押印が必要でした。これが令和3年の税制改正により、令和3年4月1日以降は一部の書類を除いて押印が不要となりました。

これに伴い、申告書の書き方も少し変更となるため、注意が必要です。また、押印がないと受け付けてもらえない書類があることを知っておけば、スムーズに申告できます。この記事で詳しくご説明いたしますので、ぜひ相続税の申告にお役立てください。

目次

相続人が2人以上いる場合、一般的には共同相続人が連名で申告書を作成・提出します。押印が不要になったことによる最大のメリットは、こうした複数の相続人がいるケースです。従来は、他の相続人が何人も遠方に住んでいたとしても、押印をもらいに行かなければならず、申告書提出まで非常に手間がかかっていました。

では、なぜ従来は押印が必要だったのか、現在はどう変わったのかを見ていきましょう。

<押印廃止前>

複数の相続人がいる場合、従来は、申告書にすべての共同相続人の情報が記載されていても、押印がない人については申告していないものとして扱われていました。押印の有無によって、本人に申告する意思があるのか否かを税務署が判断していたのです。

<押印廃止後>

押印廃止後は、申告書の様式が順次変わり、押印欄がなくなっています。押印に代わる意思表示として、共同して申告書を提出しない相続人がいることを明示する欄が新たにできました(記事の後半で詳しくご紹介いたします)。

国税庁HPに掲載されている申告書の様式については、順次押印欄のない新様式に変更されています。税務署には押印欄のある旧様式を印刷したものが置かれている場合もありますが、引き続き使用できます。もちろん押印は不要です。また、任意で押印しても問題ありませんが、押印の有無によって効力に影響が生じるものではありません。

相続税の申告書から押印欄はなくなりましたが、添付して提出する書類の一部には押印が必要です。該当する書類が必要な方は、必ずご確認ください。

相続税の延納や物納の手続きに必要な書類には押印(実印)が必要です。

| 手続き | 必要書類 |

| 納税の猶予の申請等

換価の猶予の申請等 徴収の猶予の申請 相続税・贈与税の延納の申請 |

担保提供者や保証人等の真意を確認するための書類

・「納税保証書」 ・「抵当権設定登記承諾書」など |

| 相続税の物納の申請 | 物納に充てようとする財産の所有権移転登記を嘱託する際に必要となる書類

・「所有権移転登記承諾書」 |

これらの書類に実印押印のうえ、使用した印鑑の印鑑登録証明書の原本を添付しましょう。

相続税には、税額軽減などの特例がいくつかあります。この適用を受ける際には遺産分割協議書の写しを申告書に添付する必要があり、協議書にはすべての相続人の実印を押印しなければなりません。併せて、使用した実印の印鑑登録証明書の原本も添付します。

対象となる特例は次の通りです。

相続税の納税証明書の交付請求を代理者が行なう際、本人(委任者)からの委任状が必要です。この委任状にも押印は不要となりました。

ただし、実印の押印および印鑑登録証明書の添付などにより委任の事実を確認している特定個人情報の開示請求や閲覧申請手続きについては、引き続き委任状への押印が必要です。

口座引落しにて相続税を納税したい場合、金融機関等に振替依頼書を提出する等の手続きが必要です。窓口での求めに応じ、引き続き銀行印の押印が必要となります。

また、ダイレクト納付という納税方法もあります。これは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者名義の預貯金口座から、即時または指定した期日に、口座引落しにより電子納付する手続です。事前に税務署へe-Taxの利用開始手続を行なったうえ、税務署または利用する金融機関に専用の届出書を提出するか、e-Taxにより届出書を提出する必要があります。e-Taxによる届出書の提出は個人のみ可能で、この場合の押印は不要ですが、金融機関に届出書と提出する場合は窓口での求めに応じて銀行印の押印が必要です。

では、押印欄がなくなった申告書の書き方についてご説明いたします。

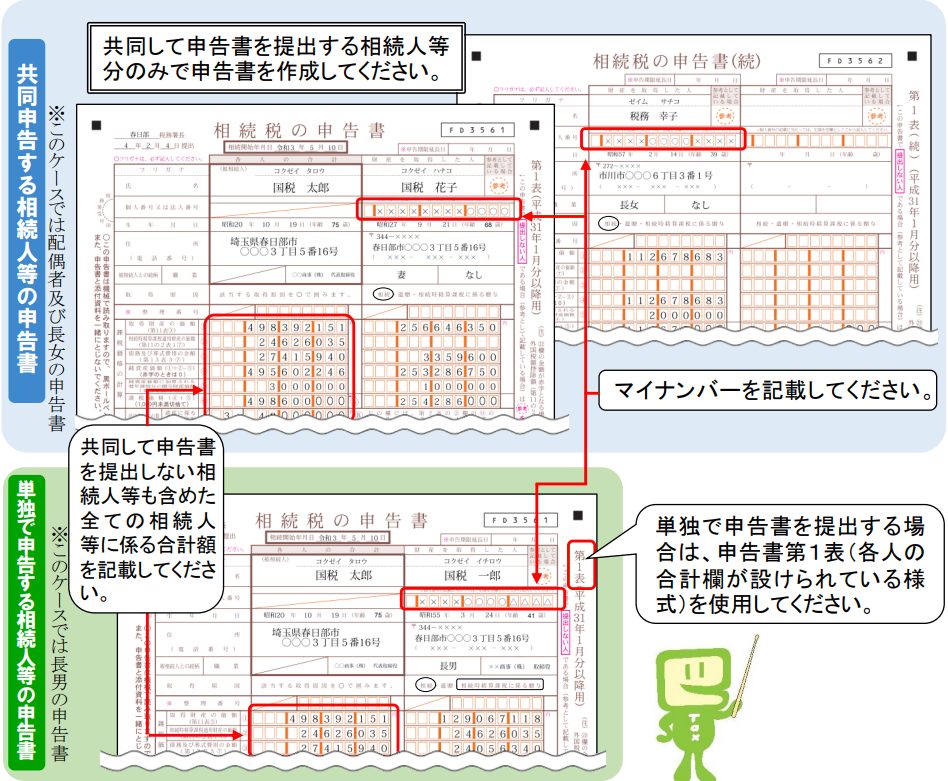

法令上、相続税の申告書は、2人以上の相続人が共同して提出する場合、ひとつの申告書に連署して提出することとされています。原則、下図の通り、申告書第1表および第1表(続)には、共同して提出する相続人のみを記載します。共同提出しない相続人は、別途単独で申告書を作成・提出する必要があります。共同申告、単独申告ともに「各人の合計」欄には、すべての相続人に係る合計額を記載してください。

(国税庁HPより引用)

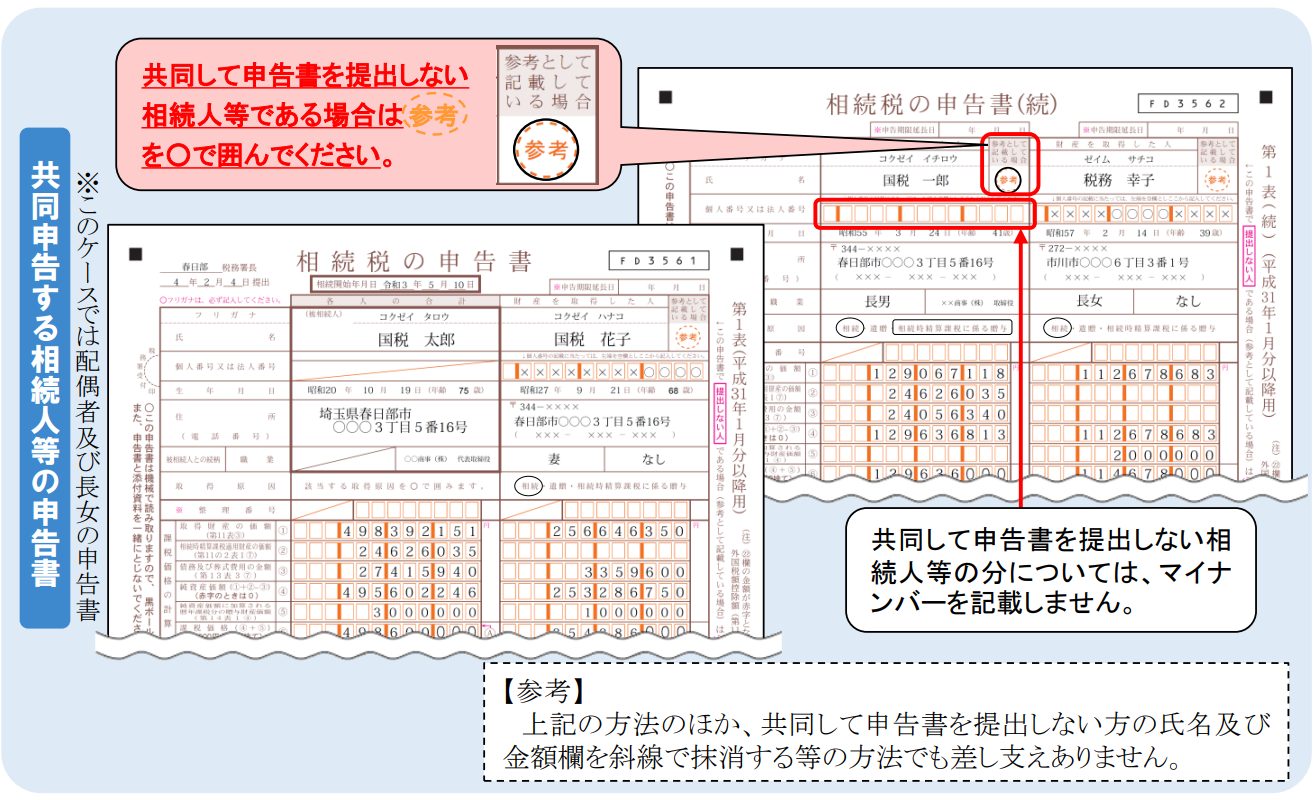

共同申告しない相続人についても、氏名や金額を記載することは問題ありません。ただしこの場合は、共同申告しない相続人の欄の右上部の「参考として記載している場合」欄にある「参考」を〇で囲み、その人が共同申告しない相続人であることを明示します。この〇が付けられた相続人の分は、申告書として取り扱われません。また、金額欄は空欄でも大丈夫です。

同様に、共同提出しない相続人は、別途単独で申告書を作成・提出する必要があります。共同申告、単独申告ともに「各人の合計」欄には、すべての相続人に係る合計額を記載してください。

(国税庁HPより引用)

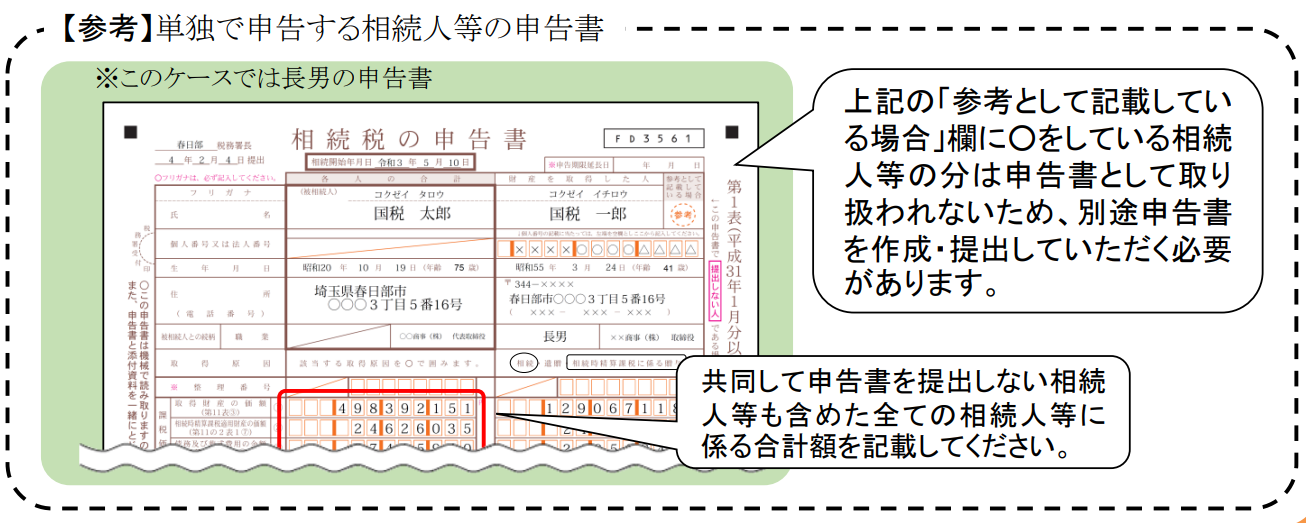

上図の説明にあるように、共同申告しない相続人の「参考」に〇を付ける代わりに、その相続人の氏および金額欄を斜線で抹消する方法でも大丈夫です。斜線で消された相続人の分は申告書として取り扱われません。

複数の相続人の申告を税理士等がまとめてe-Taxで代理送信する場合には、申告書第1表または第1表(続)に利用者識別番号の入力がある相続人のデータを有効なものとして受け付けることとなります。利用者識別番号がないと申告できないので、ここで入力がない相続人は申告の意思がないと判断されます。共同して申告書を提出するか否かの明示を別途行う必要はありません。

また、税理士が代理で申告する際には「税務代理権限証書」という書類を提出しなければなりません。この書類にも従来は納税者の押印が必要でしたが、現在は不要となりました。

押印が不要になったことで、申告書の作成にかかる手間等は軽減されています。しかし、相続の内容は誰一人として同じではありません。申告内容によっては押印が必要な書類を用意しなければならないだけでなく、遺産を円満に分割し、すべての相続人が協議書に実印を押印するまでに時間と労力を要するかもしれません。相続税の申告書は、相続開始から10か月以内に提出しなければなりませんので、すべての書類を揃えるスケジュール管理にも注意しましょう。

ご自身での申告に不安をお持ちの方は、ぜひ税理士の活用をご検討ください。

※この記事は、令和4年9月22日現在の法令に基づいています。